„Core & More“ als Ansatz für ein neues Reporting

(erschienen in Going Public)

Der Vorstand sagt es mit Blick auf die jährliche Berichterstattung immer wieder gern. Und auch in vielen IR- und Kommunikationsabteilungen ist das Titelstatement inzwischen Alltag. Zu Recht? Ja. Sollte der Geschäftsbericht deshalb abgeschafft werden? Nein. Aber er muss sich verändern. Nicht, weil er weniger gebraucht wird. Im Gegenteil. Aber es gilt, eine Form zu finden, die unserer Zeit und den Bedürfnissen unserer Zielgruppen entspricht.

Viel Geld

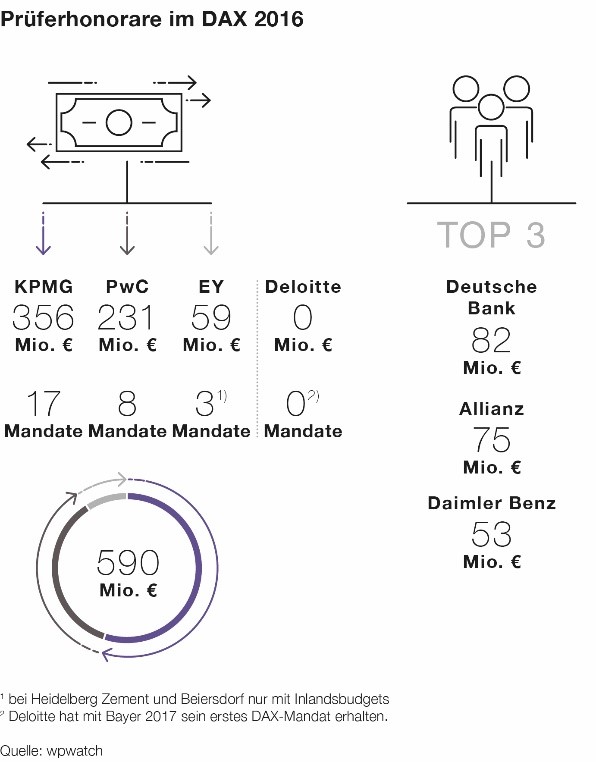

Beginnen wir mit dem finanziellen Aufwand, den Unternehmen für das betreiben, was am Ende vermeintlich niemand liest, den Prüfungshonoraren: 20 Mio. Euro ließ sich ein DAX-Unternehmen die Prüfung seiner Zahlen im Jahr 2016 durchschnittlich kosten. Hinzu kamen üppige Beratungshonorare für Themen wie Compliance, Governance, Strategie und auch neue Themen wie Cyberkriminalität. Diese „Zusatzleistungen“ machen inzwischen mehr als drei Viertel des Gesamtumsatzes der sogenannten Big4 der Branche KPMG, PwC, Ernst & Young und Deloitte aus. Hochgerechnet ergibt sich daraus für die Prüfungsgesellschaften über die erweiterte Begleitung ein Budgetvolumen von 2,4 Mrd. Euro. Allein für die 30 DAX-Unternehmen.

Zum Aufwand hinzuaddieren lassen sich – gewissermaßen als add on – die kalkulatorischen Kosten für das interne Personal. Dazu kommen die Gebühren für die Pflichteinreichungen. All diese Aufwendungen fallen an, ohne dass optionale Themen oder weitere Nutzungsmöglichkeiten schon einbezogen wären.

Unklarer Nutzen

Was macht man mit so ausgesprochen teuer bezahlten Fakten? Jahr für Jahr einfach abheften? Ein kluger Weg ist, die hohe Verlässlichkeit, die die Informationen über die Testate erworben haben, umfassend im Interesse des Unternehmens zu nutzen. Und das heißt auch: durch eine möglichst wirksame Kommunikation.

Muss der Bericht deshalb 300 Seiten umfassen? Im Zweifel zunächst einmal ja. Denn die umfassende Dokumentation gemäß den Rechnungslegungsstandards ist nun mal ein gesetzlich geforderter Beleg dafür, dass ein Unternehmen seine Hausaufgaben gemacht hat. Die sorgfältige Aufbereitung sollte dabei selbstverständlich sein.

Aber: Vor allem für den Abschluss stellt sich die Frage, ob er nach dem Gießkannenprinzip tatsächlich zu jeder Adresse getragen werden muss. Selbst die Aktionäre, die ja als Eigentümer einen Anspruch auf den Zugang zur umfassenden Dokumentation haben, verlassen sich in der Regel auf das Testat, die Lageberichterläuterungen und die Analyseergebnisse der Experten. Zielgruppengerechte Kommunikation geht anders.

Core & More

An dieser Stelle setzt der sogenannte „Core & More“-Ansatz an. Seine Herleitung: Der Kreis der Stakeholder hat sich in den vergangenen 20 Jahren erheblich erweitert. Damit sind auch die Fragen vielfältiger geworden. Eine „Alles-in-einem-Antwort“, wie sie über den Geschäftsbericht heute noch überwiegend gegeben wird, muss an dieser Aufgabe zwangsläufig scheitern – zumal die Transparenz mit dem wachsenden Umfang eher ab- als zunimmt. Deshalb empfiehlt es sich, die Berichterstattung in gut verdaubare Happen zu zerlegen. Die rechtlichen Pflichten bleiben dabei selbstverständlich unberührt.

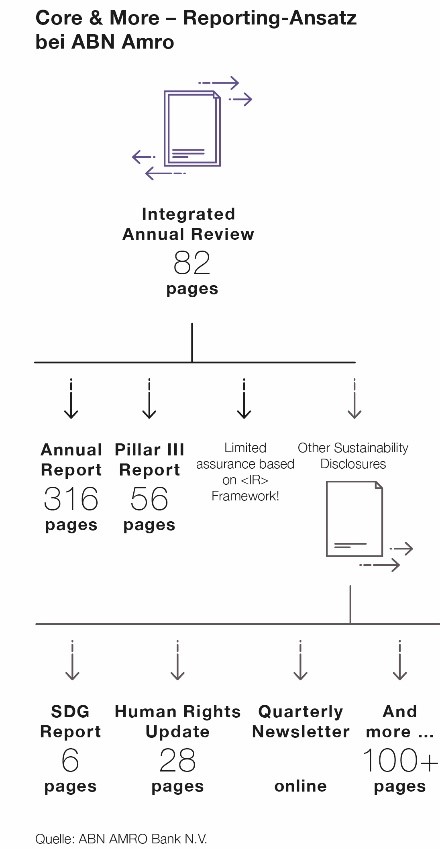

Ein Unternehmen, das diesen Weg der Berichterstattung heute konsequent geht, ist die niederländische ABN Amro Group. Das Bankhaus fasst die wesentlichen finanziellen und nichtfinanziellen Themen seines Geschäftsjahres in einem Integrierten Jahresbericht von 82 Seiten zusammen („Core“) und führt die relevanten Kernthemen in separaten Sonderberichten aus („More“). Der Vorteil: Jede Zielgruppe erhält das, was sie besonders interessiert – in einer Aufbereitung, mit der die Botschaften zielgerichtet ankommen.

Der Core & More-Approach könnte die Vertreter der „Das-liest-doch-kein-Mensch“-Fraktion wieder an Bord holen. Mit der dosierten und gezielten Aufbereitung wird die Argumentationskraft der Berichterstattung steigen – und damit auch die Motivation der Unternehmensvertreter, sich an der Aufbereitung eines hochwertigen Reportings zu beteiligen.

Eine Bringschuld

Wichtig für die Verbesserung des Reportings ist aber auch die Besinnung darauf, dass die Berichterstattung in erster Linie eine Bringschuld ist – gerade in diesen Tagen des intensiven (Aufmerksamkeits-) Wettbewerbs. Denn ob es der Aktionär ist, der Mitarbeiter oder der Finanzjournalist – in den meisten Fällen will das Unternehmen heute mehr von den anderen als umgekehrt.

Somit legt ein Unternehmensvertreter mit seinen Worten „Das liest doch kein Mensch“ seinen Finger stets auch in die die eigene Wunde. Denn er muss sich fragen lassen, ob er das Potenzial bei der Aufbereitung der Informationen angemessen ausgereizt hat. Mit desinteressiert aufbereiteter Zahlenakrobatik im Lagebericht beispielsweise füllt ein Verfasser zwar Seiten. Aber er stiehlt dem Leser auch Zeit und enttäuscht seine Erwartung nach substanzieller Erläuterung.

Auch bei Feststellungen wie „Wir haben noch 1.000 Berichte im Lager“ muss man heute die Frage stellen: „Warum liegen sie denn noch da?“ Wir legen einen Brief auch nicht auf unseren Schreibtisch, und warten, dass der Postbote eine Adresse draufschreibt und ihn abholt…

Ein modernes Verständnis von Unternehmensberichterstattung ist, dass wir die Informationen zu den Zielgruppen tragen – auf einem Weg, der zu ihnen passt und in einer Form, die sie wünschen. Der Ansatz „Core & More“ ist dafür ein vielversprechender.